Comunicado de Renta Mínima de Inserción Tu Derecho (RMI TU DERECHO)

El Ingreso Mínimo Vital (IMV) ignora la realidad de las mujeres empobrecidas

Cuando se anunció que el IMV incluiría un complemento de monoparentalidad se pensó que su normativa sería sensible a la muy alta tasa de pobreza existente entre las familias en las que una mujer (raramente un hombre) tiene menores a su cargo exclusivo. Los hechos han desmentido esa impresión. El complemento existe, pero es excluyente y discriminatorio.

Cuando se anunció que el IMV incluiría un complemento de monoparentalidad se pensó que su normativa sería sensible a la muy alta tasa de pobreza existente entre las familias en las que una mujer (raramente un hombre) tiene menores a su cargo exclusivo. Los hechos han desmentido esa impresión. El complemento existe, pero es excluyente y discriminatorio.

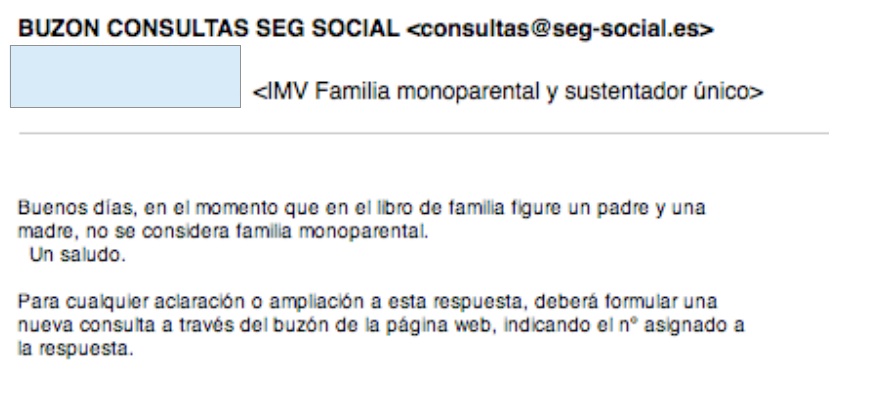

Tras consulta a la Seguridad Social sobre qué se entiende por familia monoparental a efectos de IMV la respuesta ha sido: «en el momento que en el libro de familia figure un padre y una madre, no se considera familia monoparental» (1/9/2020).

Si esto es así, sería un filtro aún más restrictivo que el regulado en el RDL 20/2020[1]. Las familias formadas por una persona adulta con menores a su cargo exclusivo sólo serían consideradas monoparentales -y no siempre- si no hay registro legal de una segunda persona progenitora o si ésta hubiera fallecido. Bastaría que haya dos personas progenitoras vivas para que la familia formada por una de ellas y las/los menores no se considere monoparental, pague o no pensión de alimentos la persona progenitora no conviviente, se conozca o se ignore su paradero.

Se estaría excluyendo a la inmensa mayoría de las familias realmente monomarentales.

Interpelamos al ministro de Inclusión, Seguridad Social y Migraciones, al ministro de Derechos Sociales y para la Agenda 2030 y a la ministra de Igualdad para que confirmen si se está haciendo así o si la respuesta recibida es incorrecta, y también para que, de ser esa la práctica de gestión, se rectifique y cancele de inmediato, dado que esa interpretación ni siquiera se ajusta a la ya excluyente definición de monoparentalidad a efectos de IMV hecha en el artículo 10.2.c del RDL 20/2020.

Igualmente reclamamos rectificación y cancelación de la arbitraria, discriminatoria y no explicada cuantía de renta garantizada asignada a las familias monoparentales de cinco o más miembros:

– El complemento de monoparentalidad sólo se está aplicando, en 2020, a las familias «monoparentales a efectos de IMV» con cuatro o menos miembros. Eso es irregular, pues este complemento, según el procedimiento definido en el artículo 10.2, es la última componente de la renta garantizada (10.2.c) y debe añadirse siempre, dado el supuesto de monoparentalidad, después de haber aplicado, si es el caso, el tope del 220% de la cuantía básica a la parte de la renta garantizada dependiente del número de miembros (10.2.b). Según el artículo 10.2, a partir de cinco miembros deja de añadirse el 30% por persona adicional, pero siempre debe añadirse el 22% por familia monoparental si es el caso.

– A las familias «monoparentales a efectos de IMV» con cinco o más miembros no sólo no se les ha aplicado para 2020 este complemento: se les ha aplicado un «descomplemento», ya que su renta garantizada, asignada en un anexo sin explicación alguna, es 978 euros, menor a la de cualquier otra familia del mismo número de miembros, 1015 euros. De haberse aplicado el artículo 10.2 el complemento de monoparentalidad para familias con cinco o más miembros debería ser unos 1117 euros. Además, estas familias son discriminadas en cuanto a límite de patrimonio, ya que se les ha asignado un límite (coeficiente 2,2) menor al asignado a las familias no monoparentales de cinco o más miembros (coeficiente 2,6) , sin explicación alguna.

(ver más detalles en Anexo final)

Otras disposiciones del RDL 20/2020 y del proyecto de ley en tramitación tienen también implícito sesgo de género especialmente perjudicial para muchas mujeres.

a) La exigencia de que, para obtener el IMV como «persona sola», se haya estado al menos 12 meses de alta en la Seguridad Social. En el caso de las personas ya de cierta edad -sin tener aún la necesaria para pensión no contributiva- la carencia de esa condición suele deberse a una, o ambas, de estas causas:

– Haberse dedicado largo tiempo al cuidado familiar. Es una situación prácticamente «monopolizada» por mujeres.

– Haber tenido actividad laboral «sumergida». El mantenimiento prolongado de esa situación es muy característico de sectores muy feminizados como el trabajo doméstico[2].

b) La imposibilidad de que una mujer con menores a su cargo que se ve obligada por la pobreza a convivir con su familia extensa (habitualmente en casa de su madre y/o padre) pueda constituir una unidad de convivencia independiente, con su propio IMV, bloquea el desarrollo de su autonomía y de su independencia habitacional y genera frecuentes tensiones intrafamiliares.

c) El cómputo íntegro de las pensiones de alimentos como ingresos a efectos de IMV las convierte en una carga para las familias monomarentales, pues no les proporcionan un sólo euro más -se descuentan de la renta garantizada para establecer la cuantía del IMV- y sí muchas gestiones, controles continuados, «dolores de cabeza» y conflictos.

Por ello, interpelamos al ministro de Inclusión, Seguridad Social y Migraciones, al ministro de Derechos Sociales y para la Agenda 2030 y a la ministra de Igualdad, y a todas las fuerzas políticas presentes en las Cortes españolas, para que en la tramitación del proyecto de ley se introduzcan las siguientes reformas:

a) Redefinición de «familia monoparental» incluyendo a todas las familias en las que una sola persona adulta tiene menores a su cargo exclusivo, exista o no otra persona progenitora no conviviente y aunque en la familia haya otras personas adultas.

b) Rectificación, con efectos desde el 1/6/2020, de la renta garantizada durante 2020 a las familias monoparentales de cinco o más miembros, a las que corresponde un multiplicador de 2,42 (2,20+0,22), no 2,12, coeficiente inferior incluso al asignado a familias no monoparentales de igual número de miembros. Revisión de las solicitudes de familias monoparentales de cinco o más miembros denegadas por tener patrimonio igual o superior al correspondiente al coeficiente 2,2, en caso de que fuese menor al que correspondería al coeficiente 2,6.

c) Aplicación rigurosa a partir del 1 de enero de 2021 del artículo 10.2 en lo que se refiere a la cuantía de la renta garantizada.

d) Supresión del requisito establecido para las personas solas de haber estado de alta en la Seguridad Social al menos 12 meses.

e) Regulación de la opción de constituirse en unidad de convivencia independiente para quienes tengan menores a su cargo en el ámbito de una familia más extensa.

f) Consideración de las pensiones de alimentos como ingresos no computables, al menos hasta determinado límite.

La tramitación del lMV como proyecto de ley da una oportunidad para adecuar esta prestación a una realidad social marcada por la desigualdad social entre hombres y mujeres, por una marcada feminización de la pobreza y por una tasa de pobreza cercana al 50% entre las familias efectivamente monoparentales.

En consecuencia, interpelamos al ministro de Inclusión, Seguridad Social y Migraciones, al ministro de Derechos Sociales y para la Agenda 2030 y a la ministra de Igualdad, a las fuerzas políticas presentes en las Cortes españolas y a cada congresista y senador(a), para que no dejen pasar la oportunidad de corregir lo mal hecho y eviten que lo que fue esperanza termine en gran decepción.

rmituderecho@gmail.com

ANEXO

Cuantía de la renta garantizada para familias monoparentales de cinco o más miembros

El RDL 20/2020, artículo 10.2, establece la cuantía de la renta garantizada para las unidades de convivencia tomando como base la renta garantizada para una persona sola y multiplicando ésta por un coeficiente (multiplicador) dependiente del tamaño de la familia y de si ésta es o no es monoparental.

«a) En el caso de una persona beneficiaria individual, la cuantía mensual de renta garantizada ascenderá al 100% del importe anual de las pensiones no contributivas fijada anualmente en la ley de presupuestos generales del estado, dividido por doce.

b) En el caso de una unidad de convivencia la cuantía mensual de la letra a) se incrementará en un 30% por miembro adicional a partir del segundo hasta un máximo del 220%

c) A la cuantía mensual establecida en la letra b) se sumará un complemento de monoparentalidad equivalente a un 22% de la cuantía establecida en la letra a) en el supuesto de que la unidad de convivencia sea monoparental.»

Sin embargo, también introduce un artículo 10.5 (¡más bien es una disposición transitoria!) por el que en 2020 no se aplicará el procedimiento regulado en 10.2 para asignar la cuantía de la renta garantizada sino que ésta será, sin más explicación, la establecida en el Anexo I del RDL 20/2020: «5. Para el ejercicio 2020, la cuantía anual de renta garantizada en el caso de una persona beneficiaria individual asciende a 5.538 euros. Para la determinación de la cuantía aplicable a las unidades de convivencia, se aplicará la escala establecida en el anexo I sobre la base de la cuantía correspondiente a una persona beneficiaria individual«. Ese es el criterio que se está aplicando en 2020.

La tabla siguiente permite comparar las rentas garantizadas que deberían haberse reconocido en base al artículo 10.2 del RDL 20/2020 y las cuantías que transitoriamente se establecen para 2020en el Anexo I.

Coeficiente por el que, en cada tipo de familia, se multiplica la cuantía de la renta garantizada a una persona sola con el objetivo de determinar la renta garantizada a cada tipo de familia

(según el procedimiento general establecido en art. 10.2 y según el «singular» Anexo I, siendo este último el que se está aplicando en 2020)

| Tipo de Familia | Multiplicador según art. 10.2 | Multiplicador según Anexo I |

| Persona sola | 1,00 | 1,00 |

| No monoparentales | ||

| 2 miembros | 1,30 | 1,30 |

| 3 miembros | 1,60 | 1,60 |

| 4 miembros | 1,90 | 1,90 |

| 5 o más miembros | 2,20 | 2,20 |

| Monoparentales | ||

| 2 miembros | 1,52 | 1,52 |

| 3 miembros | 1,82 | 1,82 |

| 4 miembros | 2,12 | 2,12 |

| 5 o más miembros | 2,42 | 2,12 |

¡La única diferencia es la reducción arbitraria de la renta garantizada a las familias monomarentales con cinco o más miembros!, a las que en 2020 se aplica un multiplicador 2,12, cuando según art. 10.2 debería ser 2,42. Esa renta garantizada es incluso menor a la asignada a las familias no monomarentales del mismo tamaño (multiplicador 2,20).

La supuesta excepcionalidad de las rentas garantizadas para 2020 por medio del Anexo I se ha hecho EXCLUSIVAMENTE para perjudicar a las familias monoparentales de cinco o más miembros.

Esta discriminación artificialmente construida debe ser explicada y rectificada, con efectos desde el 1 de junio de 2020. Insistimos en pedir la intervención del ministerio de Igualdad.

- «… se entenderá por unidad de convivencia monoparental la constituida por un solo adulto con uno o más hijos menores con los que conviva, o uno o más menores en régimen de acogimiento familiar permanente o guarda con fines de adopción a su cargo, cuando constituye el sustentador único de la unidad de convivencia». Pensar que una mujer con menores a cargo deja de afrontar la problemática específica de las familias monoparentales sólo porque con ella conviva también su madre de 90 años o un hijo de 19 años revela una completa ignorancia sobre esa realidad por parte de los redactores del RDL 20/2020 y del proyecto de ley en tramitación. ↑

- Hay sectores «masculinizados» donde el «trabajo sumergido» también es habitual, como la Construcción, pero en ellos es más habitual la alternancia o superposición de «trabajo regulado» y «trabajo sumergido» que el pasar toda una vida en empleos «irregulares». ↑